易车研究院发布中国乘用车主流配置洞察报告,参透2018配置趋势

本网讯

前言

配置是窥探汽车行业变革的最好窗口,汽车行业的任何风吹草动,都会率先体现在配置层面。2016-2017年联网技术、高级辅助驾驶等的加速普及,预示着2018-2020年会有更多互联网、科技类等企业涌入汽车行业,加速汽车配件由硬件向软件的转型升级,推动智能驾驶的普及进程。另外,配置也是车企的最核心课题之一,研发部门需要通过配置分析规划研究方向,市场部门需要通过配置分析提炼核心卖点。

易车研究院行业研究部致力于洞察汽车行业的当下格局与未来走势,非常乐意与圈内人士充分交流,取长补短,本报告为免费公开简版,不足之处请大家多指正。如有更多需求,请咨询了解。

数据说明

洞察报告选取了安全、操控、多媒体、座椅、外内部、车灯等多个主流板块的配置分析,不包括动力总成部分

研究方法

标配率=已标配数量/可配置数量*权重

选配率=已选配数量/可配置数量*权重

本报告分成整体配置、板块配置、品牌配置和具体配置四大分析模块

研究价值

配置是产品力的重要组成之一,本报告助力车企研发部门更好掌握车型配置趋势,及时调整自身配置结构

配置是车企战略规划的核心考量因素之一,本报告助力车企战略规划部门更好提炼企业整体运营思维与制定更详细的战略规划

配置是车企市场营销的核心内容之一,本报告助力车企市场营销部更好提炼产品卖点与包装营销概念

配置是广大投资者关注焦点之一,本报告助力投资机构、互联网企业、科技公司等更好捕捉车市商机和切入点

配置是零部件供应商的最核心业务,本报告助力零部件供应商更好洞察行业走势,及时抢占市场新机遇,加速转型升级

配置是广大经销商的核心销售话术、销售产品之一,本报告助力经销商更好洞察市场消费热点,挖掘更多衍生增值业务

配置是广大用户的核心购车因素之一,本报告助力消费者更好掌握目前主流配置结构与未来的演变趋势

一、整体配置

2018-2020年全球零部件企业应抓住中国车市配置升级的新机遇

2008-2013年中国品牌由微型轿车、小型轿车向紧凑型轿车加速上探,海外普通品牌加码中型轿车,海外豪华品牌加码新车投放等,大幅拉升中国乘用车的整体标配率;2014-2018年海外普通品牌强化小型车和入门级紧凑型轿车,豪华品牌加速国产与下探等,部分拉低中国乘用车的整体标配率;2018-2020年中国品牌将纷纷投放高端品牌、多数海外品牌将纷纷加码中型/中大型SUV,以及消费升级潮流的推动等,将拉升中国乘用车的标配率,将为全球零部件企业的转型升级创造新机遇,加速电气化、网联化、智能化等进程。

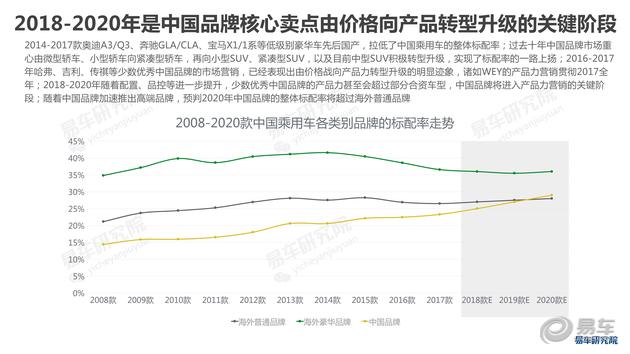

2018-2020年是中国品牌核心卖点由价格向产品转型升级的关键阶段

2014-2017款奥迪A3/Q3、奔驰GLA/CLA、宝马X1/1系等低级别豪华车先后国产,拉低了中国乘用车的整体标配率;过去十年中国品牌市场重心由微型轿车、小型轿车向紧凑型轿车,再向小型SUV、紧凑型SUV,以及目前中型SUV积极转型升级,实现了标配率的一路上扬;2016-2017年哈弗、吉利、传祺等少数优秀中国品牌的市场营销,已经表现出由价格战向产品力转型升级的明显迹象,诸如WEY的产品力营销贯彻2017全年;2018-2020年随着配置、品控等进一步提升,少数优秀中国品牌的产品力甚至会超过部分合资车型,中国品牌将进入产品力营销的关键阶段;随着中国品牌加速推出高端品牌,预判2020年中国品牌的整体标配率将超过海外普通品牌。

2018-2020年高选配的豪华品牌加速走量,助力经销商丰富盈利空间

豪华品牌标配率的降低,除了与国产、下探等有关外,还与选配率的提升密切相关,2008-2017款豪华品牌选配率高歌猛进,由不及0.5%飙升至4%左右,成为拉升大盘选配率提升的最核心力量;2017年奥迪、奔驰、宝马的年销量纷纷达到60万辆,未来几年三者都会努力构建百万辆销售体系,沃尔沃、凯迪拉克、林肯、英菲尼迪、路虎等也会加大国产力度,2018-2020年会是豪华品牌加速走量期,期间基于豪华品牌的高选配率,有助于进一步拓展广大经销商的盈利空间。

别再减配了,2018-2020年提升标配率是紧凑型轿车的重要突破口

2016-2017款多数紧凑型轿车的标配率下滑与当下紧凑型轿车的整体萎靡不振“相得益彰”;铃木、菲亚特等紧凑型轿车标配率下滑特别严重的品牌,都已准备退出中国市场;吉利紧凑型轿车销量的大幅提升与标配率的大幅提升密切相关,并为2018-2020年吉利挑战大众奠定坚实基础;2018-2020年在普通紧凑型轿车与豪华紧凑型轿车之间将滋生出高端紧凑型轿车,期间不排除豪华紧凑型轿车的标配率进一步下滑。

决胜红海,2018-2020年“体系优势”将成紧凑型SUV制胜关键

2016-2017款多数紧凑型SUV的标配率聚焦于25-30%区间,2018-2020年的竞争将进入白热化阶段,期间品牌力、渠道力、服务力等在内的“体系优势”将成为紧凑型SUV的制胜关键,就像哈弗能否成为全球SUV领导品牌,靠得不是一款H6,而是背后的“体系优势”;中国品牌与海外普通品牌都在加速布局入门级紧凑型SUV;加速国产等将使豪华品牌紧凑型SUV的标配率继续下滑,但中国高端紧凑型SUV会给豪华品牌敲响警钟,不可肆无忌惮减配。

市场刚刚崛起,2018-2020年中型SUV的竞争格局将演变剧烈

中型SUV尚处市场初期,中国品牌、海外普通品牌、海外豪华品牌的格局相对分明,但少数优秀中国品牌的配置可媲美海外普通品牌,尤其是WEY等高端品牌还能媲美豪华品牌,同时海外普通品牌与豪华品牌的配置都呈现大幅下滑的走势,2018-2020年多数中型SUV的标配率将聚焦于30-35%的水平,市场竞争会越发激烈。

二、板块配置

近六年中国乘用车配置走势进一步凸显人、车、社会的和谐发展理念

2012-2017款中国乘用车标配率提升比较明显的有灯光、操控、防盗、安全等板块,包括更节能的LED大灯、更安全的ESP、更智能的主动刹车、更互联的车联网等具体配置的标配率都有大幅提升,进一步向人、车、社会的和谐发展理念迈进,其中中国品牌贡献巨大,这为日后中国品牌提出更独立、更前卫的造车理念创造有利条件,中国品牌的崛起离不开独立理念的提出。

近两年玻璃/后视镜板块功能增加集中加热、防手夹、感应雨刷等

2016-2017款玻璃/后视镜板块配置增加比较明显的有后视镜加热、车窗防手夹、后视镜电动折叠、感应雨刷、全车车窗一键升降等,标配率分别升至68.32%、66.38%、49.39%、39.03%、37.41%,意味着车窗、后视镜的使用越来越便捷与安全。预判2018-2020年上述配置还会加速普及,部分标配率或超80%,成为绝大多数车系的最基本配置。后排侧隐私玻璃、后风挡遮阳帘等的标配率处于低位且呈下滑走势,流媒体车内后视镜概念刚刚兴起,目前几乎没配置,市场前景有待验证。

近两年LED强势崛起,成汽车灯光板块的新亮点

2016-2017款灯光板块配置增加比较明显的有LED日间行车灯、LED近光灯、LED远光灯等,标配率分别升至72.20%、21.04%、19.02%,意味着车灯越来越节能、环保,且使用寿命更长。预判2018-2020年LED配置还会加速普及,LED远近灯的标配率或超40%。自动头灯、转向辅助灯、自适应远景光等的标配率也在提升,意味着车灯的使用越来越智能。标配率减少比较明显的有前雾灯、大灯清洗装置、疝气远/近灯等,主要原因是被LED替代了,其中的大灯清洗装置有点像鸡肋。激光远/近光目前还处于概念导入期,成本逐渐降低后,前景非常值得期待。

近两年“联网”概念强势崛起,成汽车多媒体板块的核心卖点

2016-2017款多媒体板块配置增加最明显的是手机互联/映射、车联网,标配率升至37.21%、24.61%,意味着汽车正大踏步向“联网”时代迈进,像打开了一扇通往全新世界的大门。预判2018-2020年上述两大功能将加速普及,标配率或超70%,不联网不成车。USB、蓝牙/车载电话、8英寸彩屏、定位互动服务等标配率也有大幅提升。AUX、单碟CD、单碟DVD等的标配率呈现萎缩迹象,被替代现象显著。

- ·周冠宇闪耀F1赛场,逗万品牌以创新之笔诠释赛车文化

- ·别人都是虚标续航,奇瑞则是反向虚标!探索06 C-DM实测1840.7公里!

- ·苏峻“上车”iCAR,互联网思维与奇瑞大厂互相赋能

- ·春季自驾游选四驱车,奇瑞探索旧车至高抵30000元!

- ·买车有机会狂省49999元!瑞虎8 PLUS冠军版 豪悦让他们倍感物超所值

- ·猛士917瑞士上市 东风高端化出海提速

- ·第十一代索纳塔:13.98万,比小米SU7更香的超值车型!

- ·智领浪潮,绘制出行新蓝图| 2024贵阳国际车展4月11-15日盛大开幕

- ·小米SU7是辆好车,但很可惜,第十一代索纳塔更香!

- ·索纳塔以80%的价格实现了凯美瑞百分百的产品力。是真的吗?

| 更多>>经销商推荐

- 经销商名称销售热线促销信息

- 成都福迪有限公司13488947872成都福迪汽车100万钜惠 献礼成都国际车展

- 比亚迪上典南门金牌4S店028-85023023火热7月火爆S7 超级优惠尽在上典

- 上汽MG四川新元素旗舰店400-830-7181

- 成都凯迪汽车销售服务有限公司028-85020666

- 成都集大成汽车销售服务有限公司028-85181100进店即送百元抵扣券 购408钜惠2.5万元

- 成都通安汽车有限公司028-85199912

- 广汽丰田成都三和新元素店028-85185511

- 成都集大成汽车销售服务有限公司13281151371到店即送百元代金劵标致308直降2.8万